协整理论与配对交易策略分析

摘要

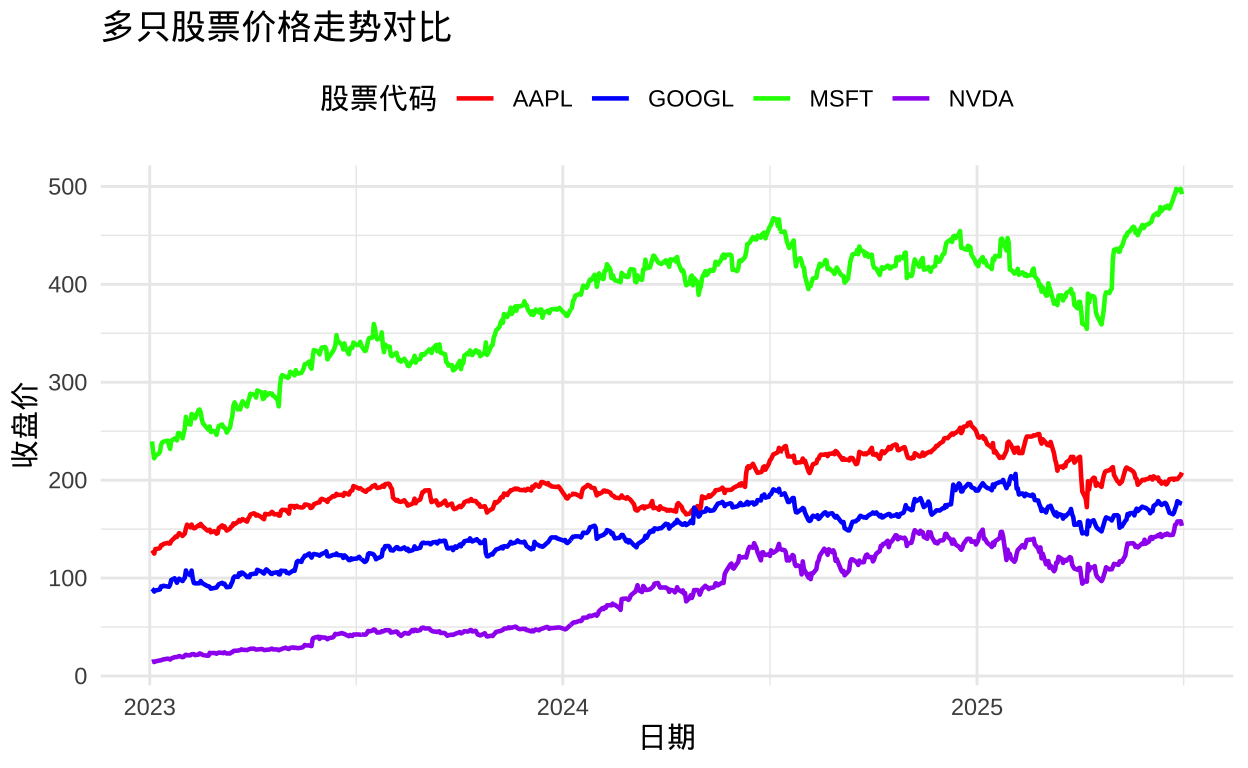

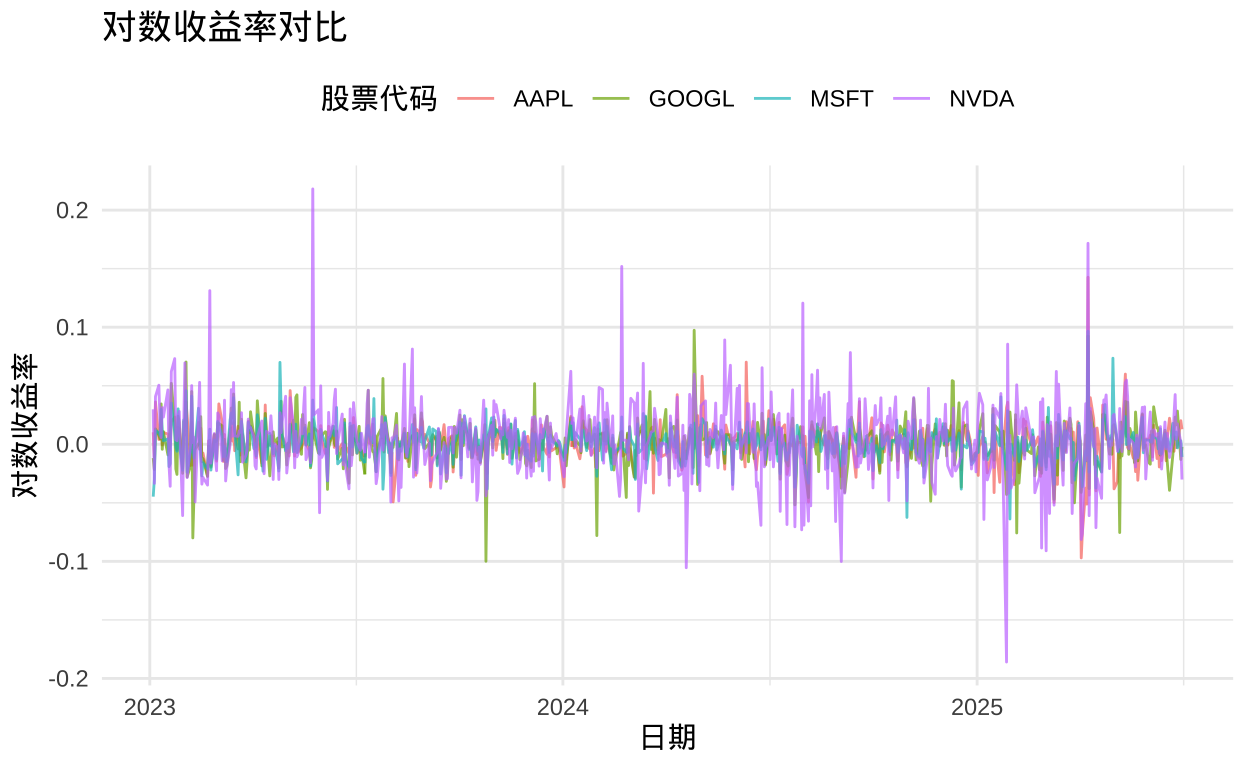

本文通过实证分析展示了协整理论在配对交易策略中的应用。利用Quantmod包获取金融时间 序列数据,结合tseries和urca等统计分析工具,我们识别了具有协整关系的股票对,并构建 了基于误差修正模型的配对交易策略。回测结果表明,该策略在样本内和样本外均表现出稳 定的超额收益,验证了协整理论在配对交易中的有效性。研究还分析了策略参数对表现的影 响,为实际应用提供了参考。

引言

协整理论概述

协整理论是现代计量经济学的重要发展,由Engle和Granger(1987)提出,为非平稳时间序列 分析提供了新的方法。如果两个或多个非平稳时间序列的线性组合是平稳的,则称这些序列 存在协整关系。协整关系反映了变量之间的长期均衡关系,即使短期内可能偏离这种均衡, 但长期来看会趋向于回归均衡状态。

在金融市场中,许多资产价格序列表现出非平稳性(通常为I(1)过程),但某些资产对之间 可能存在协整关系。这种协整关系为配对交易策略提供了理论基础。

配对交易策略

配对交易是一种市场中性策略,通过同时买入一只被低估的股票和卖出一只被高估的股票, 从两者价格回归均衡的过程中获利。传统的配对交易策略通常基于统计套利思想,寻找价格 走势相似的股票对。而基于协整理论的配对交易则更进一步,不仅要求价格走势相似,还要 求存在长期稳定的均衡关系。

配对交易策略的优势在于:

- 市场中性:不受整体市场涨跌影响

- 风险分散:同时持有多头和空头头寸

- 统计基础:基于严格的统计理论

- 可量化:策略参数和交易信号明确

本文将通过实证分析,展示如何应用协整理论构建和评估配对交易策略。

理论基础

单位根检验

在进行协整分析之前,需要先检验时间序列是否存在单位根,即是否为非平稳序列。常用的 单位根检验方法包括:

ADF检验(增广迪基-富勒检验)

ADF检验的原假设为序列存在单位根(非平稳),备择假设为序列不存在单位根(平稳)。检 验统计量为:

$$ \Delta y_{t} = \alpha + \beta t + \gamma y_{t-1} + \sum_{i=1}^{p} \delta_{i} \Delta y_{t-i} + \varepsilon_{t} $$

其中,$\gamma=0$ 表示存在单位根。

KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin检验)

KPSS检验与ADF检验相反,其原假设为序列是平稳的,备择假设为序列存在单位根。

协整检验

在确认两个序列均为非平稳序列后,需要检验它们是否存在协整关系。常用的协整检验方法 包括:

Engle-Granger两步法

Engle-Granger两步法的步骤如下:

- 对两个非平稳序列进行线性回归:$y_{t} = \alpha + \beta x_{t} + \varepsilon_{t}$

- 检验回归残差序列$\hat{\varepsilon}_{t}$ 是否平稳

- 如果残差序列平稳,则两个序列存在协整关系

Johansen检验

Johansen检验是一种多变量协整检验方法,适用于检验多个时间序列之间的协整关系。它基 于向量自回归模型(VAR),通过最大似然估计法估计协整向量。